利妥昔单抗(Rituximab,商品名美罗华)是全球首个获批用于癌症治疗的单克隆抗体,靶向B细胞表面的CD20抗原,通过抗体依赖细胞介导的细胞毒作用(ADCC)和补体依赖的细胞毒作用(CDC)清除恶性B细胞。自1997年美国FDA批准用于复发或耐药的滤泡性中央型淋巴瘤(B细胞非霍奇金淋巴瘤)以来,其全球年销售额一度突破70亿美元,成为罗氏的重磅药物。

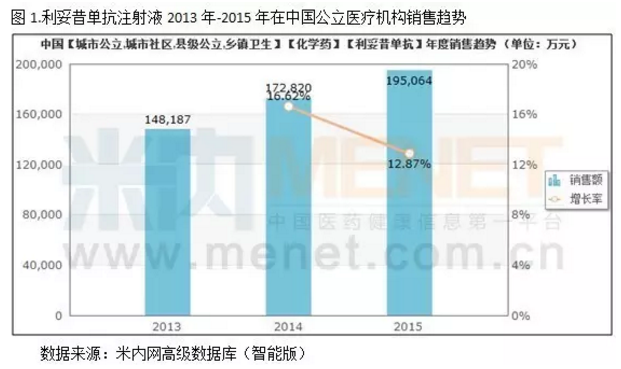

在中国市场,利妥昔单抗原研药长期由罗氏独占,2013—2015年公立医疗机构销售额分别达14.82亿元、17.28亿元和19.51亿元,0.5g规格最高中标价近2万元。然而随着专利到期,国内生物类似药研发热情高涨,截至2025年已有复宏汉霖(汉利康,2019年获批)、信达生物(达伯华,2022年获批)等多个品种上市,将原研药价格拉低30%以上。

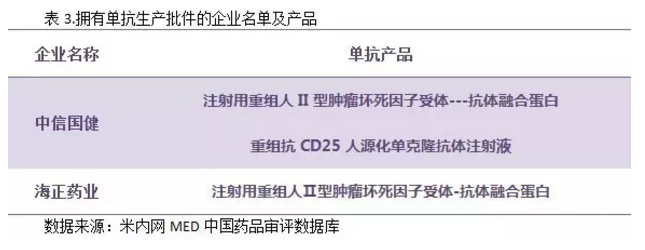

利妥昔单抗的作用机制使其不仅用于非霍奇金淋巴瘤,还扩展至慢性淋巴细胞白血病、类风湿关节炎等自身免疫疾病。其生物类似药需在结构、纯度、生物学活性及临床疗效上与原研高度相似,因此开发门槛较高。目前国内中信国健、海正药业、信达生物、神州细胞等超过17家企业曾扎堆申报临床或生产,竞争格局激烈。

未来,随着淋巴瘤发病率持续上升及医保覆盖扩大,利妥昔单抗及其类似药仍具备刚性需求。但同靶点新型抗体(如新一代CD20单抗)和CAR-T细胞疗法的涌现,将迫使企业转向差异化竞争。早期获批的企业已占据先发优势,而后入者需在成本控制、适应症扩展或联合用药上寻求突破。

核心学术观点:利妥昔单抗作为首个抗肿瘤单抗,其成功开启了靶向免疫治疗时代。随着生物类似药大规模上市,原研药市场被显著稀释,但精准的适应症选择和组合疗法仍能创造临床价值。国内企业需警惕同质化内卷,应投入新靶点双抗或ADC药物研发以维持竞争力。